扭亏为盈 京东工业再度冲刺港交所

时隔一年半,9月30日,京东工业向港交所更新招股说明书,拟主板挂牌上市。

2023年3月,京东工业首次递交了招股书,彼时的京东工业还处于连续亏损状态,2021年和2022年净亏损分别为12.6亿元、12.7亿元。记者注意到,最新提交的招股资料显示,京东工业从2023年下半年开始已经进入盈利状态,2023年实现净利润480万元(其中2023年上半年净亏损1.9亿元)、2024年上半年实现净利润2.9亿元。

网经社电子商务研究中心主任曹磊表示,京东工业作为中国MRO(非生产原料性质的工业用品)采购服务市场的“后来者”,其重启IPO备受市场关注。京东工业在首次递交招股说明书后,经过一年半的筹备与调整,再次向港交所递交招股说明书,显示了其对资本市场的信心与决心。

此前为何亏损?

其实京东工业并非一直处于亏损状态,根据2023年3月提交的招股资料显示,2020年至2022年京东工业的总收入分别为68.0亿元、103.5亿元、141.3亿元;2020年实现净利润3.4亿元、2021年和2022年分别为净亏损12.6亿元、12.7亿元。最新的招股资料显示,京东工业在2023年和2024年上半年已经处于盈利状态。

综合京东工业两次递交的招股书资料可以看到,从2020年到2023年京东工业的毛利率一直比较平稳。两头的2020年和2023年都是盈利的,为何在2021年和2022年会出现如此大的净亏损呢?

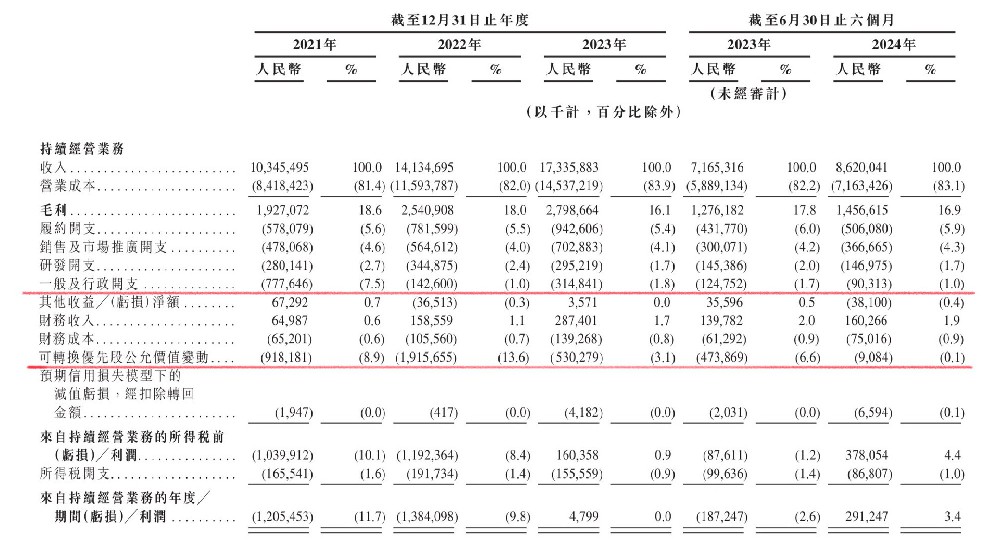

招股资料显示,2020年至2023年京东工业的营业成本分别为54.2亿元、84.2亿元、115.9亿元和145.4亿元,毛利率分别为20.3%、18.6%、18.0%和16.1%。2023年上半年和2024年上半年,京东工业的营业成本分别为58.9亿元和71.6亿元,毛利率分别为17.8%和16.9%。

营业成本之外,还有履约开支、销售及市场推广开支、研发开支、一般及行政开支等。

仔细观察可以发现,在2021年京东工业的一般及行政开支突然大幅提高,2021年、2022年和2023年上半年,京东工业的可转换优先股公允价值变动较大。

招股书显示,2020年至2023年京东工业一般及行政开支分别为4631.5万元、7.8亿元、1.4亿元和3.1亿元,分别占到总收入的0.7%、7.5%、1.0%和1.8%。可以看到,京东工业2021年的一般及行政开支从绝对值和占比上都比其他年度高出不少,这笔巨额的开支究竟指向何处?

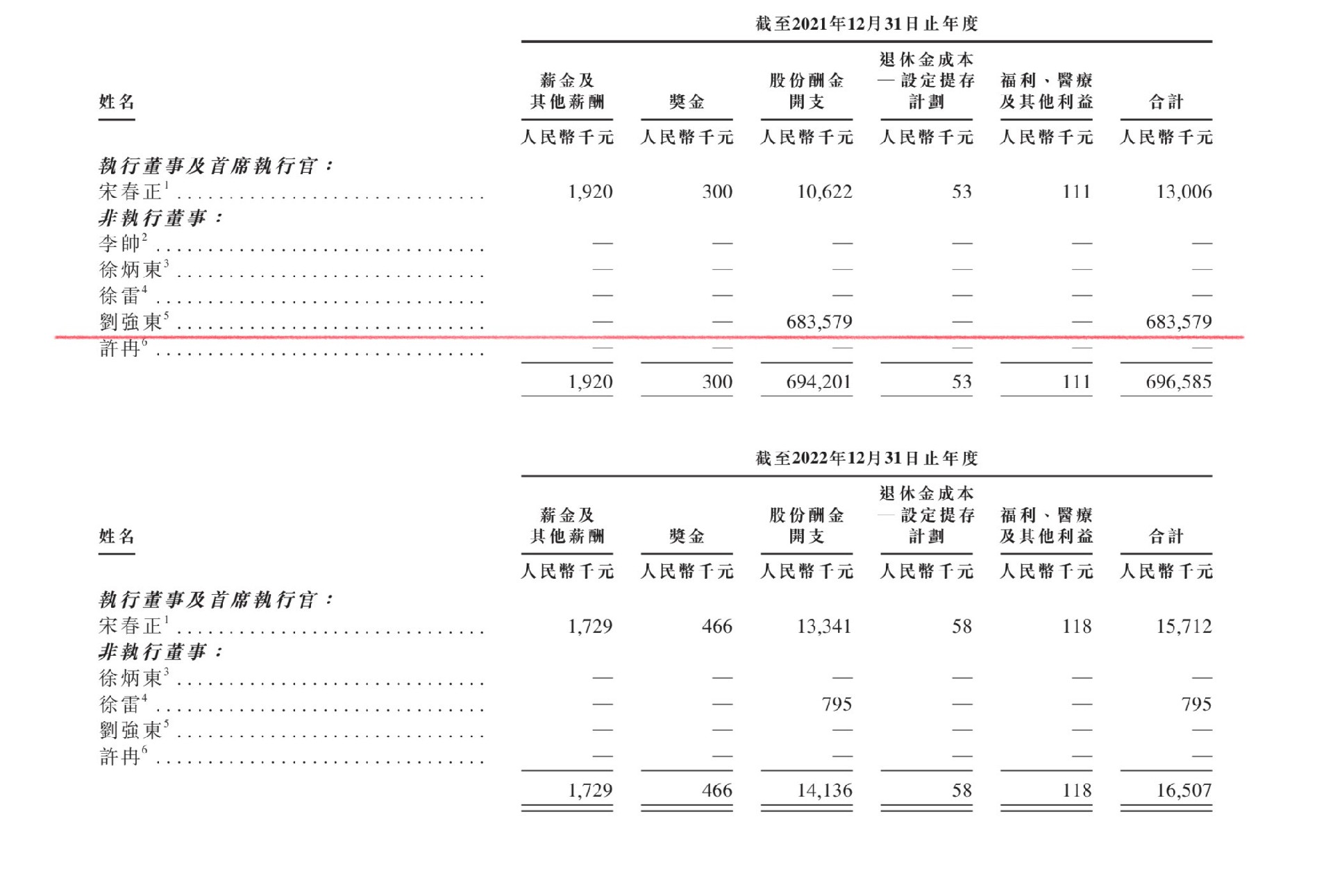

京东工业在招股书中表示,一般及行政开支在2022年大幅下降主要是因为股份开支大幅减少。记者翻阅招股资料发现,2021年这笔大额的一般及行政开支指向一笔对刘强东的股份酬金开支,在2021年度京东工业对非执行董事刘强东授予了高达6.8亿元的股份酬金开支。

相关资料显示,京东工业自2017年7月成为京东集团的独立业务单位,运营工业供应链技术与服务业务。京东工业第一次提交招股书之前,2023年3月京东工业完成了B轮融资。最新的招股资料显示,京东集团(由刘强东控制)通过子公司间接持有京东工业约19.4亿股股份的权益,约占京东工业已发行股本总额的78.84%。

另外,刘强东控制的Max I&P Limited公司还持有已经归属刘强东的股份奖励约9063万股(授出日期加权平均公允价值为1.18美元每股),约占京东工业已发行股本总额的3.68%。

招股资料显示,京东工业从2021年开始采纳股权激励计划,并且2021年授出的限制性股份单位于授出日期立即归属,但自2022年授出股份期权通常计划于1—6年内归属。

此外还可以看到,影响京东工业净利润的还有可转换优先股公允价值的变动。2021年、2022年和2023年,可转换优先股公允价值变动分别为9.2亿元、19.2亿元和5.3亿元,分别占到总收入的8.9%、13.6%和3.1%。2023年上半年和2024年上半年可转换优先股公允价值变动分别为4.7亿元和908万元,分别占到总收入的6.6%和0.1%。

京东工业在招股书中表示,经调整盈利通过撇出管理层认为并不能反映公司经营业绩的项目的潜在影响,为不同期间及不同公司经营情况的对比提供了便利。京东工业将经调整盈利定义为不包括股份支付开支及可转换优先股公允价值变动的来自持续经营业务的年内盈利。

2020年至2023年,京东工业经调整后净利润分别为4.4亿元、5.0亿元、7.1亿元和9.0亿元。2023年上半年和2024年上半年经调整后净利润分别为4.1亿元和5.15亿元。

京东工业面临挑战

根据招股书中披露,京东工业此次IPO募集所得资金净额将主要用于进一步增强工业供应链能力;跨地域的业务扩张;潜在战略投资或收购;以及用作一般公司用途及营运资金需要。

京东工业从2017年开始专注MRO采购服务的供应链技术与服务业务。

据灼识咨询的报告显示,中国引领全球供应链市场,在2023年拥有10.9万亿元的全球最大市场规模。但中国供应链市场的数字化渗透率在2023年仅为5.9%,预计2028年将达到8.5%。

近几年,中国工业品B2B电商交易规模保持了快速增长,工业品电商也颇受资本市场关注。据“电数宝”电商大数据库显示,2022年至今中国工业品电商领域有18家平台获得融资,融资总金额约69.7亿元,被投资方包括蚂蚁工厂、欧冶工业品、粤淘淘商城、震坤行、易买工品等。

曹磊指出,京东工业作为工业品电商的“后来者”,其市场规模和增长潜力巨大,但却仍面临包括传统工业品分销商、其他工业品电商平台、大型综合电商平台以及国际工业品电商巨头等对手的竞争。

招股书显示,2020年至2023年京东工业的总收入分别为68.0亿元、103.5亿元、141.3亿元和173.4亿元。2021年至2023年京东工业营业收入的复合年增长率为29.4%。但随着规模的扩大,2021年至2023年京东工业营业收入的年同比增速是在下降的。

从收入构成来看,京东工业的收入分为商品销售收入和服务收入两大部分。2020至2023年京东工业的商品销售收入分别为62.3亿元、94.7亿元、129.4亿元和161.2亿元;服务收入分别为5.7亿元、8.7亿元、12.0亿元和12.2亿元。从收入占比来看,2020年至2023年商品收入占总收入的比重分别为91.7%、91.6%、91.5%和93.0%;服务收入占总收入的比重分别为8.3%、8.4%、8.5%和7.0%。

可以看到,过去几年京东工业商品销售收入占比一直在九成以上,并且占比还有扩大的趋势,而服务收入的占比有下滑的趋势。仔细查看招股书资料可以看到,京东的服务收入分为交易平台服务收入和广告及其他服务收入两个部分,其中广告及其他服务收入占总收入的比重一直比较稳定,交易平台服务收入则有逐年下滑趋势,2021年至2023年交易平台服务收入占总收入的比重分别为4.9%、4.6%和3.2%;2023年上半年和2024年上半年的数据分别为4.2%和2.3%。

另外,京东工业的毛利率也有下滑的趋势。2020年至2023年京东工业毛利率分别为20.3%、18.6%、18.0%和16.1%。2023年上半年和2024年上半年的毛利率分别为17.8%和16.9%。

营业收入增速、交易平台服务收入以及毛利率等问题,或都是京东工业未来发展面临的挑战。不过,根据灼识咨询的报告显示,京东工业已经成为中国MRO采购服务市场的最大参与者,按照2023年的交易额计算,京东工业排名市场第一,规模是第二名的2倍。

“为保持自身的竞争优势,京东工业需要加强供应链整合与优化、提升用户体验与服务水平、拓展产品线与增值服务、加强品牌建设与市场推广以及持续技术创新与研发投入。”曹磊还指出,工业品电商未来将呈现市场规模持续扩大、智能化趋势明显、全球化布局加速、供应链整合与优化加强、用户体验与服务水平提升以及品牌建设与市场推广加强等发展趋势。这些趋势将推动工业品电商行业的快速发展和变革,为行业内的企业带来前所未有的机遇和挑战。

13501698868

13501698868